Overname DEEN: hoe slim kozen Albert Heijn, Vomar en DekaMarkt?

Wat is de impact van de DEEN overname op het Nederlandse supermarktlandschap? Hoe verandert dit de marktposities in de gebieden waar DEEN actief was? Op welke extra winkelomzet kunnen Albert Heijn, Vomar en DekaMarkt rekenen? En welke kansen loopt JUMBO mis? We zochten het voor je uit!

Wat is het marktpotentieel van de Nederlandse supermarkten?

Het totale marktpotentieel van de Nederlandse supermarktsector bedraagt € 3.9 miljard per maand. 94,4% wordt besteed in fysieke supermarkten, 5,6% van de boodschappen wordt online gekocht (Gfk, 2020).

Een doorsnee gezin geeft maandelijks € 495 uit aan boodschappen. Dit bedrag verschilt niet zoveel per provincie. Inwoners van Noord-Holland - waar DEEN het meest actief was - evenaren het landelijk gemiddelde met € 494 per maand. Zeeland is met € 618 per maand de grootste uitschieter. Zonder twijfel draagt het toerisme in de provincie hieraan bij.

Een overzicht van de supermarktuitgaven per provincie is terug te vinden in de factsheet, die je onderaan deze pagina kan downloaden.

Welke DEEN-winkels kozen AH, DekaMarkt en Vomar?

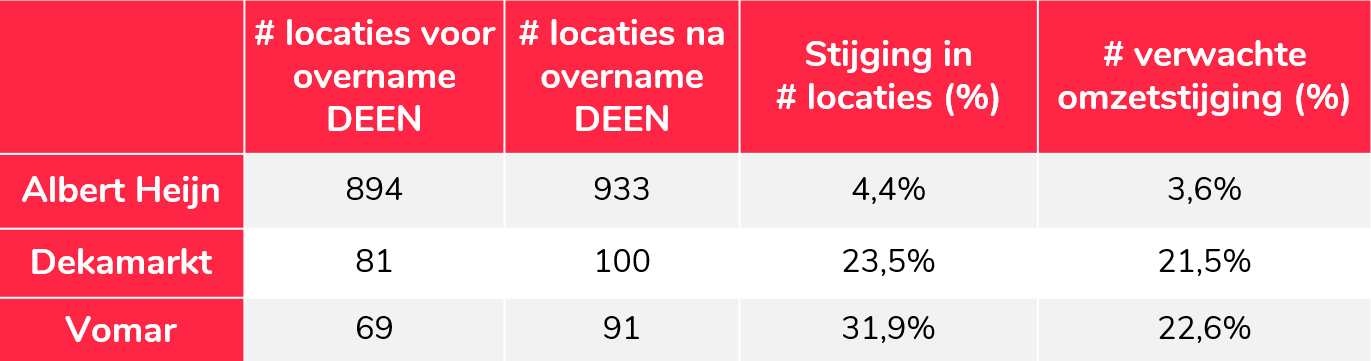

Albert Heijn wil 39, DekaMarkt 19 en Vomar 22 winkels van DEEN overnemen. Vooral voor Vomar en DekaMarkt betekent dit een forse uitbreiding van hun netwerk. Vomar vergroot het aantal winkels zelfs met bijna een derde.

Albert Heijn heeft zijn zinnen vooral gezet op de winkels in de kop van Noord-Holland. DekaMarkt en Vomar hebben de grootste voorkeur voor winkels in en rondom Amsterdam en Flevoland.

Een geografisch overzicht van de complete verdeling vind je in de factsheet die je onderaan deze pagina kan downloaden.

Hoeveel extra omzet realiseren Dekamarkt, Vomar en Albert Heijn?

RetailSonar berekende voor alle DEEN-locaties het theoretisch omzetpotentieel dankzij unieke voorspellende modellen. De gemiddelde DEEN-supermarkt heeft een omzetpotentieel van € 9,5 miljoen. Alle DEEN-locaties samen vormen een potentieel van € 758 miljoen.

Toename aantal winkels en omzetstijging na overname DEEN winkels

Twee DEEN-locaties in Amsterdam steken er met kop en schouders bovenuit: de winkel aan de Rijnstraat (Scheldebuurt) die naar Vomar gaat, en de winkel aan de Rietwijkerstraat (Aalsmeerwegbuurt Oost) die Albert Heijn overneemt.

Wat verder opvalt is dat de winkels met het laagste omzetpotentieel vooral overgenomen worden door Albert Heijn en DekaMarkt.

Na overname van de DEEN-winkels kunnen DekaMarkt en Vomar beiden rekenen op een omzetstijging van ruim 20%.

Een volledig overzicht van het marktpotentieel van alle DEEN winkels is te vinden in de factsheet die je onderaan deze pagina kan downloaden.

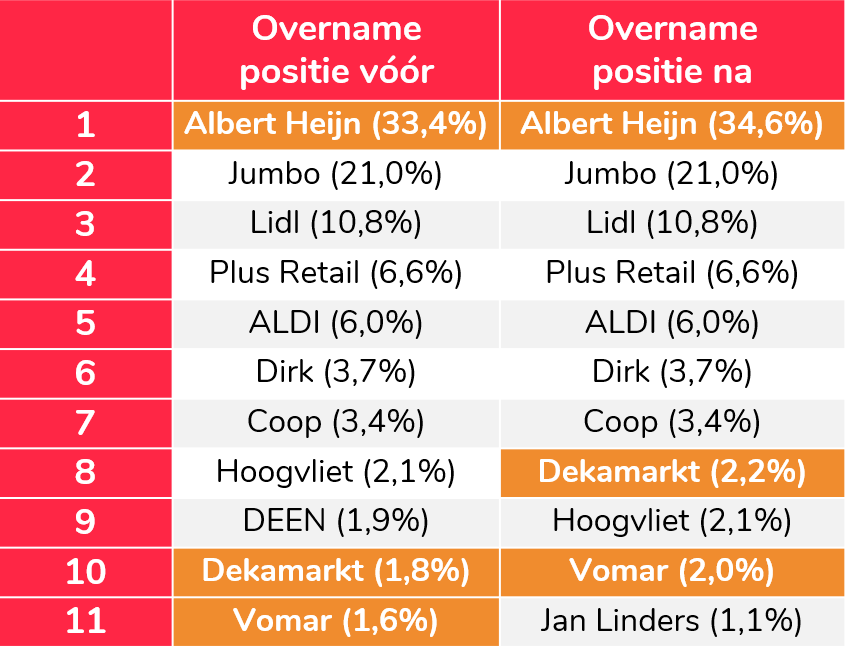

Albert Heijn blijft domineren, DekaMarkt wint marktaandeel en haalt Hoogvliet in

Het zal niemand verrassen. Albert Heijn vergroot niet alleen haar marktaandeel maar blijft ook het Nederlandse supermarktlandschap domineren.

Bij DekaMarkt en Vomar zien we wel verschuivingen: DekaMarkt en Vomar winnen beiden 0,4% marktaandeel; DekaMarkt haalt daarmee Hoogvliet in, hetzelfde geldt voor Vomar en Jan Linders.

Marktaandeel per supermarktorganisatie voor en na overname DEEN

Een volledig overzicht van het marktpotentieel van alle DEEN winkels is te vinden in de factsheet die je onderaan deze pagina kan downloaden.

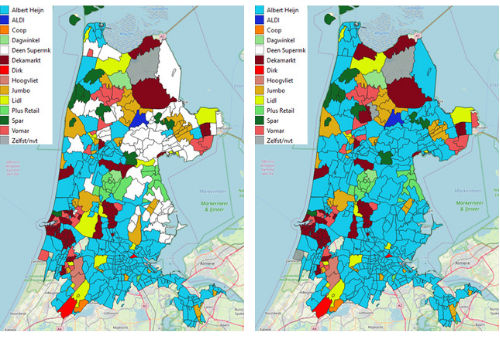

Oostelijk Noord-Holland kleurt blauw

Een kaart zegt meer dan 1000 woorden. Wat zien we regionaal gebeuren als we de gewijzigde marktaandelen op de kaart visualiseren?

Supermarktketen met hoogste marktaandeel (PC4 niveau)

Vóór overname Na overname

Albert Heijn neemt in maar liefst 90 postcodegebieden de leiding over. Vooral het oostelijk deel van Noord-Holland kleurt flink blauw. Bij DekaMarkt en Vomar zijn de verschillen minder uitgesproken. Toch nemen ook zij in sommige gebieden de koppositie over. Dekamarkt wordt marktleider in Waarland, Breezand, Zijdewind en Almere, Vomar in Broek op Langedijk en een gedeelte van Enkhuizen.

Bovenstaande kaart vind je ook terug in de factsheet die je onderaan deze pagina kan downloaden.

Hoe beinvloedt thuiswerken de supermarktomzet van 2020?

Doordat klanten meer thuiswerkten, zagen vooral de stadsconcepten (waaronder Albert Heijn To Go, COOP Vandaag, SPAR City, Jumbo City) een duidelijke terugval in hun omzet.

Waar het marktpotentieel van de DEEN-winkels in 2020 met gemiddeld 0,7% daalde ten opzichte van het jaar daarvoor, liep de omzet van de stadsconcepten terug met maar liefst 4-6%.

Lees in onze blogpost meer over de impact van thuiswerken op winkelomzet en ontdek in ons trendrapport Retail 2021 wat de concrete impact van corona is op o.a. de supermarktsector.

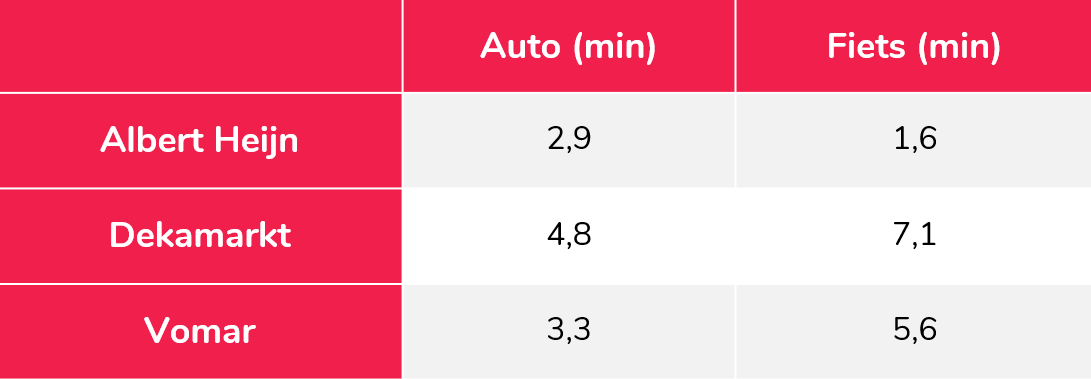

AH winkels op 1,6 fietsminuten van elkaar

Van de 3 ketens heeft vooral Albert Heijn al een zeer dicht winkelnetwerk in ‘thuishaven’ Noord-Holland. Dit netwerk wordt met de overname van DEEN alleen nog maar dichter. Concurrentie tussen de eigen winkels (interne kannibalisatie) ligt op de loer. Hoe dicht liggen de nieuwe winkellocaties van Albert Heijn, DekaMarkt en Vomar nu precies bij de huidige winkels? Voor elke keten berekenden we de gemiddelde auto- en fietsreistijd van de nieuwe winkels tot de dichtstbijzijnde bestaande winkel.

Reistijd nieuwe winkels tot dichtstbijzijnde bestaande winkels

Wat opvalt is dat vooral de onderlinge reistijd tussen de Albert Heijn winkels erg klein is. Met de fiets ben je in gemiddeld 1,6 minuten (96 seconden) van één van de “ex-DEEN” Albert Heijn winkels bij een al langer bestaande Albert Heijn winkel. De langere (fiets)reistijd tussen de Dekamarkt en Vomar winkels kan verklaard worden doordat het netwerk van deze spelers minder dicht is en zij minder vaak dan Albert Heijn in (hoog)stedelijke gebieden gevestigd zijn.

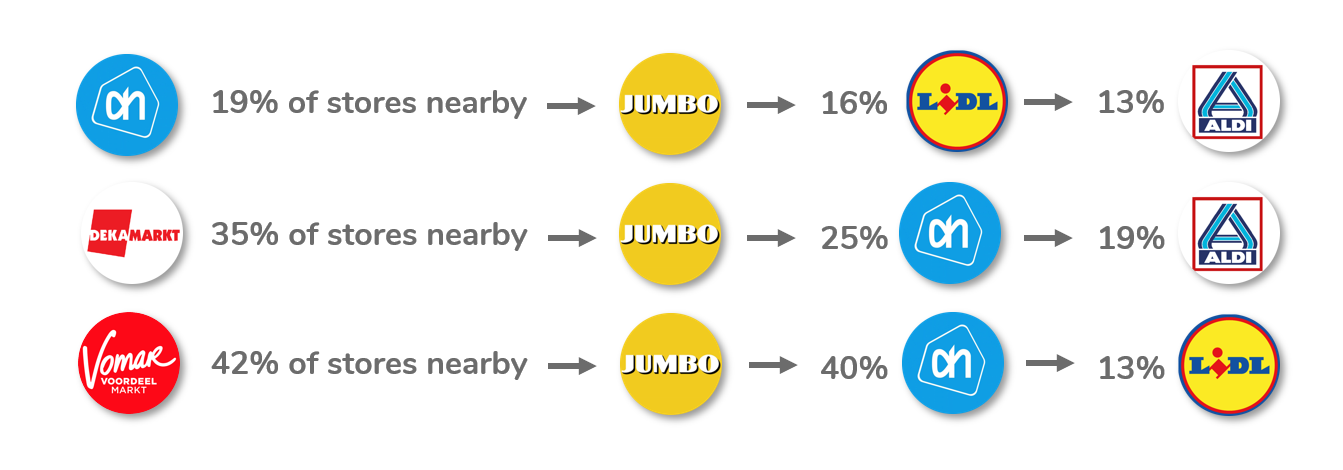

Albert Heijn niet graag dichtbij Jumbo

Samen sta je sterk. Dit geldt in vele sectoren, en zeker ook in de supermarktsector. Perfecte buren kunnen je winkels aardig wat extra omzet opleveren.

Van Jumbo is algemeen bekend dat zij zich graag nabij grootste concurrent Albert Heijn vestigt. Dit blijkt ook uit onze analyse: maar liefst 43% van alle Jumbo winkels ligt minder dan 250 meter bij een Albert Heijn winkel vandaan.

Andersom zien we een ander patroon: ‘slechts’ 27% van alle Albert Heijn winkels ligt vlakbij een Jumbo winkel. In 14% van de gevallen is er een LIDL of ALDI vlakbij te vinden. Opvallend: slechts bij 3% resp. 2% van de Albert Heijn winkels is er een Vomar of DekaMarkt winkel in de buurt.

Meest voorkomende perfecte buren

(actieradius max. 250 meter)

Vomar kiest Jumbo vaker als buur: 42% van alle winkels ligt vlakbij een Jumbo en 40% vlakbij een Albert Heijn. Vomar kiest minder vaak voor een locatie dichtbij DekaMarkt (12%).

DekaMarkt winkels zijn tot slot ook vaak te vinden vlakbij Jumbo (35% van alle winkels); 25% van de winkels ligt vlakbij een Albert Heijn en 19% van de winkels heeft een ALDI in de nabijheid.

Het complete overzicht van de buren van de grootste supermarktspelers is te vinden in de factsheet die je onderaan pagina kan downloaden.

Welke kansen liep Jumbo mis?

Wat velen verbaasde, was dat het snelgroeiende Jumbo geen interesse toonde in (een gedeelte van) de DEEN winkels. Wij becijferden dat Jumbo haar jaaromzet met 10% had kunnen zien stijgen wanneer zij alle winkels van DEEN zou overnemen.

Met nog ‘slechts’ 15 winkels in de kop van Noord-Holland (boven Amsterdam) hád Jumbo de strijd kunnen aangaan met Albert Heijn, in dit gebied met het dubbele aantal vestigingen vertegenwoordigd.

Dat Jumbo geen DEEN winkels overgenomen heeft, betekent uiteraard niet dat zij het bijltje neergelegd heeft in de continue strijd om het ‘maagaandeel’ van de consument. Er blijven na de overname van DEEN nog meer dan 10 supermarktketens over met minder vestigingen dan Vomar en DekaMarkt …

Download hieronder de gratis factsheet voor nog meer cijfers & achtergronden!